Mục lục

- Phân tích chi phí của doanh nghiệp

- Phân tích chi phí kế toán và chi phí kinh tế

- Phân tích chi phí cố định (Fixed Cost – FC)

- Phân tích chi phí cố định bình quân (AFC – Average Fixed Cost)

- Phân tích chi phí biến đổi (biến phí) (Variable Cost – VC)

- Phân tích chi phí biến đổi bình quân (AVC) (Average Variable Cost – AVC)

- Phân tích Tổng chi phí (TC) (Total Cost)

- Phân tích chi phí bình quân (ATC) (Average Cost – AC / Average Total Cost – ATC)

- Phân tích chi phí biên MC (Marginal Cost – MC)

- Quan hệ giữa các đường TC, ATC và MC

- Phân tích chi phí ngắn hạn

- Phân tích chi phí dài hạn (Long-Run Cost – LR Cost)

Phân tích chi phí của doanh nghiệp

Khi tiến hành các hoạt động của doanh nghiệp, mục tiêu của hầu hết các doanh nghiệp là “tối đa hóa lợi nhuận”. Lợi nhuận của doanh nghiệp được hiểu nôm na bằng tổng doanh thu trừ tổng chi phí. Trước hết, phải phân tích chi phí của doanh nghiệp, hiểu thế nào là tổng chi phí và những khái niệm liên quan đến chi phí.

Phân tích chi phí kế toán và chi phí kinh tế

Phân tích chi phí kế toán

Là những khoản chi trực tiếp bằng tiền mà doanh nghiệp phải bỏ ra trong quá trình hoạt động, được ghi trong sổ sách kế toán, hoàn toàn có thể đo lường bằng tiền.

Ví dụ 1: Doanh nghiệp bỏ tiền ra thuê nhà xưởng, mua nguyên vật liệu, tiền lương nhân công, điện, nước, lãi vay,…

Phân tích chi phí kinh tế

Là chi phí bao gồm chi phí kế toán và chi phí cơ hội

Ví dụ 2: A có 200 triệu đồng, A dùng số tiền này để mở 1 quán cà phê

- Chi phí kế toán

+ Thuê mặt bằng: 60 triệu/năm

+ Mua Nguyên vật liệu, nhân công: 100 triệu/năm

+ Tiền điện, nước, khấu hao: 20 triệu/năm

=> Tổng chi phí kế toán: 180 triệu/năm

- Chi phí cơ hội

+ Giả sử A không mở cửa hàng mà gửi tiết kiệm ngân hàng có lãi 12 triệu/năm

=> Nếu mở quán cà phê, chi phí cơ hội mất đi là 12 triệu/năm

- Chi phí kinh tế

Chi phí kinh tế = 180 + 12 = 192 triệu/năm

Phân tích chi phí cố định (Fixed Cost – FC)

Là những chi phí “không thay đổi” theo sản lượng, dù cho doanh nghiệp có sản xuất hay không

Ví dụ 3: Chi phí thuê nhà xưởng, tiền lương quản lý (lương cố định), khấu hao máy móc. Các chi phí này, dù cho doanh nghiệp có sản xuất hay không thì doanh nghiệp vẫn phải chi trả.

Phân tích chi phí cố định bình quân (AFC – Average Fixed Cost)

Là chi phí cố định tính trên mỗi đơn vị sản phẩm

Luôn giảm dần khi sản lượng q tăng, vì FC là hằng số còn q càng lớn thì tỷ lệ FC/q càng nhỏ.

AFC = FC / q

-

Doanh nghiệp “phân bổ” chi phí cố định cho từng sản phẩm như thế nào là hợp lý?

-

Khi sản xuất nhiều hơn, chi phí cố định trên mỗi đơn vị giảm, giúp doanh nghiệp tiết kiệm chi phí.

Phân tích chi phí biến đổi (biến phí) (Variable Cost – VC)

Là những khoản chi phí “thay đổi” theo mức sản lượng.

Sản xuất càng nhiều, chi phí này càng tăng; sản xuất ít, chi phí giảm.

Ví dụ 4: Để sản xuất 1 cái bánh người ta cần 20.000 đồng tiền nguyên vật liệu, nhân công, bao bì đóng gói. Để sản xuất 2 cái bánh người ta cần 40.000 đồng để sản xuất, để sản xuất 10 cái bánh người ta cần 200.000 đồng để sản xuất. 20.000, 40.000, 200.000 đồng càng ngày càng tăng chính là chi phí biến đổi theo sản lượng sản phẩm.

Chi phí biến đổi (VC) là chi phí thay đổi theo sản lượng q, bao gồm nguyên liệu, nhân công trực tiếp, năng lượng…. Do đó:

-

Khi sản lượng rất thấp, chi phí tăng tương đối chậm, vì cơ sở hạ tầng và máy móc chưa đạt mức sử dụng tối đa.

-

Khi sản lượng tăng lên mức trung bình, chi phí tăng hơi thoải → tận dụng máy móc, lao động hiệu quả.

-

Khi sản lượng rất lớn, chi phí có thể tăng cực nhanh, do hiệu quả giảm dần, tắc nghẽn sản xuất, chi phí quản lý tăng. Vì Chi phí nhân công tăng do làm thêm giờ. Nguyên liệu mua thêm có thể đắt hơn (vì nguồn rẻ đã dùng hết).

Khi vẽ đồ thị VC, ta thấy dạng chữ S (đồ thị sigmoid) → đường cong bậc ba.

=> Chi phí biến đổi (VC) thông thường được mô hình hóa là hàm bậc ba phản ánh thực tế sản xuất

VC(q) = aq3 + bq2 + cq

| Thành phần | Ý nghĩa |

| cq | Chi phí tỷ lệ thuận cơ bản với sản lượng, khi sản lượng q thấp, mức tổng chi phí sẽ thấp và ngược lại, khi cần tăng sản lượng lên cao hơn, tổng chi phí cần bỏ ra cũng cao hơn. Độ dốc gần như tuyến tính. |

| bq2 | Chi phí tăng mức trung bình khi sản lượng trung bình, độ dốc hơi thoải, thể hiện hiệu ứng quy mô giảm dần hoặc gia tăng chi phí quản lý. |

| aq3 | Chi phí tăng mạnh ở sản lượng lớn, thể hiện hiệu ứng bất lợi quy mô, tắc nghẽn, lãng phí tài nguyên. Độ dốc lớn. |

Phân tích chi phí biến đổi bình quân (AVC) (Average Variable Cost – AVC)

Là chi phí biến đổi trên mỗi đơn vị sản phẩm.

AVC = VC / q

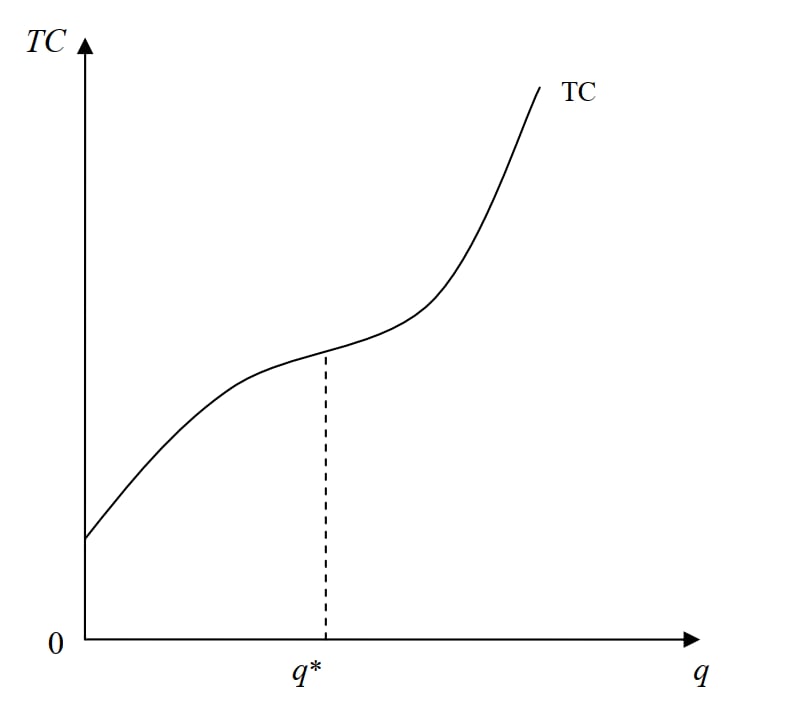

Phân tích Tổng chi phí (TC) (Total Cost)

Tổng chi phí là toàn bộ chi phí tối thiểu doanh nghiệp phải gánh chịu khi sản xuất hàng hóa, hoặc cung ứng dịch vụ trong một điều kiện kỹ thuật hay công nghệ nhất định.

Để đạt được mục đích là tối đa hóa lợi nhuận, doanh nghiệp sẽ nghiên cứu để sao cho tổng chi phí phải đạt được mức tối thiểu.

Ví dụ 5: Cùng một bộ bàn ghế, người thợ mộc cẩu thả cần 3 mét khối gỗ, người thợ mộc có tay nghề tốt chỉ cần 2.5 mét khối gỗ.

-

Cấu trúc của tổng chi phí

TC(q)=FC+VC(q)

Trong đó:

FC (Fixed Cost) = Chi phí cố định

-

VC (Variable Cost) = Chi phí biến đổi, thay đổi theo sản lượng

Ta có thể diễn giải Tổng chi phí theo hàm bậc ba như sau:

TC(q) = aq3 + bq2 + cq + d

Trong đó:

VC: được tính bằng công thức aq3 + bq2 + cq

FC: được ký hiệu là d

a,b,c,d là một hằng số

Khi sản lượng còn nhỏ hơn sản lượng q*, tốc độ tăng của sản lượng sẽ lớn hơn tốc độ tăng của tổng chi phí. Khi sản lượng lớn hơn q*, tốc độ tăng của sản lượng sẽ nhỏ tốc độ tăng của tổng chi phí.

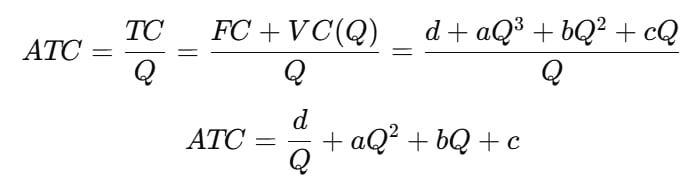

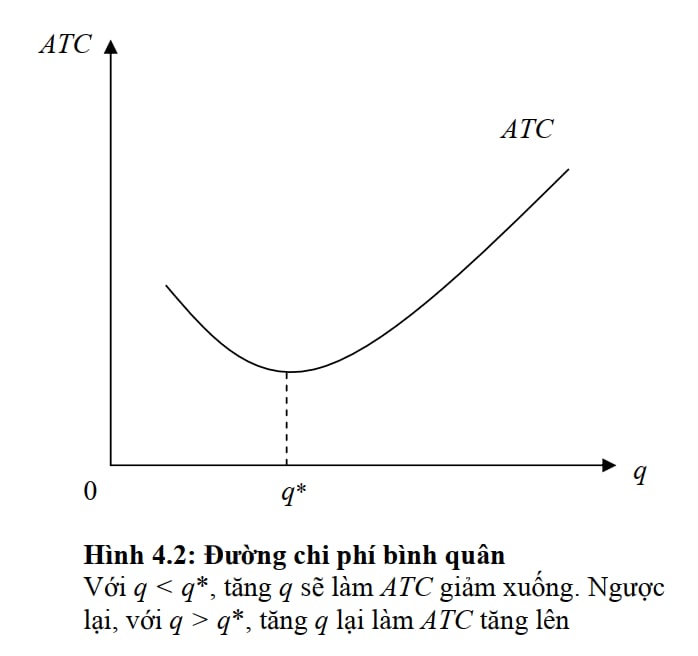

Phân tích chi phí bình quân (ATC) (Average Cost – AC / Average Total Cost – ATC)

Chi phí bình quân là chi phí trên mỗi đơn vị sản phẩm.

ATC(q) = TC(q) : q

Trong đó:

-

= Tổng chi phí (Total Cost)

-

q = Sản lượng sản xuất

-

Nếu tách chi phí cố định và chi phí biến đổi:

AC = AFC + AVC

- AFC (Average Fixed Cost) = FC / Q

-

AVC (Average Variable Cost) = VC / Q

Ta diễn giải công thức ATC

Khi q tăng, chi phí cố định d/q giảm -> Chi phí cố định giảm dần

Khi q tăng, aq2 + bq + c tăng

=> Đường ATC có dạng hình chữ U, tương tự như 1 hàm bậc 2 (đường parabol)

Phân tích chi phí biên MC (Marginal Cost – MC)

Chi phí biên là chi phí phát sinh thêm khi sản xuất thêm 1 đơn vị sản phẩm.

Nó cho chúng ta biết mức phí tổn mà doanh nghiệp phải bỏ ra hoặc hy sinh thêm để đánh đổi lấy việc có thêm được một đơn vị đầu ra.

Công thức của chi phí biên:

MC(q) = ∆TC(q)/∆q

Trong đó:

∆ biểu mức thay đổi của các biến số.

MC thường có dạng chữ U nhỏ hơn, cắt ATC tại điểm tối thiểu của ATC.

Ví dụ 6: Để sản xuất ra 1 cái ghế cần 300.000 đồng. sản xuất 2 cái ghế cần 450.000 đồng. Chi phí biên là 150.000 đồng.

So sánh sự khác biệt giữa chi phí biến đổi và chi phí biên

| Tiêu chí | Biến phí (VC) | Chi phí biên (MC) |

|---|---|---|

| Bản chất | Tổng chi phí thay đổi theo sản lượng | Chi phí tăng thêm khi sản xuất thêm 1 đơn vị |

| Đo lường | Tính cho toàn bộ sản lượng | Tính cho 1 đơn vị bổ sung |

| Công thức | VC = aq3 + bq2 + cq | MC = ΔTC(q)/Δq |

| Đơn vị | Đồng (hoặc $) cho tổng lượng sản xuất | Đồng (hoặc $) cho 1 sản phẩm bổ sung |

| Ví dụ | Sản xuất 100 cái bàn, VC = 50 triệu | MC = 0.6 triệu cho cái bàn thứ 101 |

Quan hệ giữa các đường TC, ATC và MC

Vì Đường chi phí biên MC = ΔTC/ΔQ, nên mỗi điểm trên MC chính là độ dốc tiếp tuyến của TC tại sản lượng đó.

Đường chi phí biên MC luôn luôn cắt đường chi phí bình quân ATC tại điểm tương ứng với mức ATC tối thiểu.

Ví dụ 7:

Giả sử trung bình 10 ly cà phê tốn 20k/ly.

-

Nếu ly thứ 11 chỉ tốn 15k (MC < ATC) → đường trung bình ATC giảm xuống.

-

Nếu ly thứ 11 tốn 25k (MC > ATC) → đường trung bình ATC tăng lên.

-

Nếu ly thứ 11 tốn 20k (MC = ATC) → đường trung bình ATC giữ nguyên, và đây là điểm ATC thấp nhất.

Phân tích chi phí ngắn hạn

-

Chi phí ngắn hạn là chi phí phát sinh trong một khoảng thời gian mà ít nhất một yếu tố sản xuất (thường là vốn, nhà xưởng, máy móc) không thể thay đổi.

-

Nói cách khác: có chi phí cố định trong ngắn hạn.

Cấu trúc chi phí ngắn hạn:

TC(SR) = FC + VC

-

FC (Fixed Cost): chi phí cố định (tiền thuê xưởng, khấu hao máy móc…).

-

VC (Variable Cost): chi phí biến đổi (nguyên vật liệu, nhân công trực tiếp…).

Đặc điểm:

-

Không thể thay đổi FC trong ngắn hạn.

-

MC, AVC, ATC vẫn được tính bình thường.

Ví dụ 8:

-

Một quán cà phê thuê mặt bằng cố định 10 triệu/tháng.

-

Chi phí nguyên vật liệu, nhân viên thay đổi theo số ly cà phê bán ra.

-

Trong tháng đó, 10 triệu tiền thuê là FC, không đổi dù bán 0 hay 1.000 ly.

Phân tích chi phí dài hạn (Long-Run Cost – LR Cost)

Định nghĩa:

-

Chi phí dài hạn là chi phí phát sinh khi tất cả các yếu tố sản xuất đều có thể thay đổi.

-

Nghĩa là doanh nghiệp có thể thay đổi quy mô xưởng, máy móc, lao động, không còn chi phí cố định.

Cấu trúc chi phí dài hạn:

-

Không còn chi phí cố định: tất cả đều biến đổi →

TC(LR) = VC(LR)

-

Chi phí dài hạn thường được biểu diễn bằng đường chi phí dài hạn (Long-Run Cost Curve), có thể hình chữ U do quy mô kinh tế (tăng năng suất) và quy mô bất lợi (giảm năng suất) tác động.

Ví dụ 9:

-

Một quán cà phê muốn tăng quy mô: thuê thêm mặt bằng, mua máy pha cà phê mới, tuyển thêm nhân viên.

-

Trong dài hạn, mọi chi phí đều biến đổi theo quy mô sản xuất → không còn chi phí cố định cứng nhắc.

Để lại một phản hồi