1")

Mục lục

Thị trường vốn hiện vật là gì?

Cũng giống như việc đi sâu nghiên cứu về thị trường lao động, thị trường vốn và đất đai cũng là một trong những yếu tố sản xuất đầu vào của doanh nghiệp. Ta sẽ phân tích ảnh hưởng của thị trường này lên nền kinh tế thị trường như thế nào?

Thị trường vốn hiện vật

Khi phân tích ở đây, ta ngầm hiểu vốn ở đây là vốn hiện vật, không phải vốn tài chính

Vốn hiện vật (các dự trữ hàng hoá, nhà xưởng, máy móc, thiết bị, các công cụ sản xuất,…)

Vốn hiện vật là tài sản, chúng có thể tồn tại và sử dụng lâu dài, có thể bảo lưu và giá trị được giữ gìn trong dài hạn.

Thị trường dịch vụ vốn hiện vật

Dịch vụ vốn hiện vật chính là lợi ích mà doanh nghiệp (thuê), có thể khai thác được ở nó trong một khoảng thời gian.

=> Thị trường dịch vụ vốn chính là thị trường thuê và cho thuê tài sản vốn.

Cầu về dịch vụ vốn hiện vật

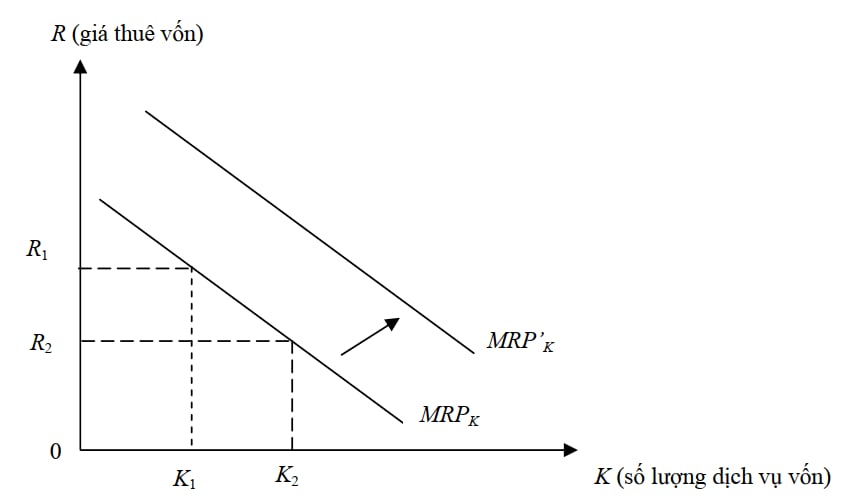

Cũng giống như đường cầu về thị trường lao động, đường cầu về dịch vụ vốn cũng là đường dốc xuống của đường doanh thu sản phẩm biên của vốn (MRPK)

Yếu tố ảnh hưởng đến cầu về dịch vụ vốn hiện vật

- Số lượng những yếu tố đầu vào khác tăng hoặc giảm

- Công nghệ sản xuất

- Giá cả, doanh thu biên của sản phẩm đầu ra

Cầu thị trường về dịch vụ vốn hiện vật

Tổng hợp giữa số lượng dịch vụ vốn mà doanh nghiệp muốn thuê tại mỗi mức giá thuê vốn.

Cung về dịch vụ vốn

Xuất phát từ những người sở hữu tài sản vốn

Ví dụ: Người sở hữu xe tải, máy ủi, …

Trong ngắn hạn, đường cung dịch vụ vốn thường là thẳng đứng, dự trữ một loại tài sản vốn trong cả nền kinh tế là cố định. Vì vốn hiện vật cần thời gian dài để xây thêm hoặc mua thêm.

Giá thuê vốn hiện vật

Quyết định mua tài sản vốn để cho thuê là một quyết định đầu tư dài hạn

Giá thuê vốn là mức tiền thuê đảm bảo cho người sở hữu vốn bù đắp được tất cả các chi phí cơ hội từ việc cung ứng dịch vụ vốn và có mức lợi nhuận kinh tế bằng không.

Tất cả chi phí thường bao gồm:

+ Chi phí cơ hội của khoản tiền đầu tư phải bỏ ra để mua tài sản vốn

+ Chi phí bảo dưỡng, khấu hao tài sản vốn

+ Chi phí giao dịch để tiến hành việc cho thuê

=> Kết luận: giá thuê vốn cần có được tính như sau

Giá thuê vốn cần có: P = (r + d + c)

Trong đó:

P: mức giá mua tài sản

r: lãi suất thực tế

d: tỷ lệ khấu hao

c: tỷ lệ chi phí giao dịch khác

Giá thuê vốn thuần tuý cần có: P = (r + d)

Trong dài hạn, đường cung dịch vụ vốn dốc lên và co giãn hơn, khi lãi suất hay tỷ lệ hao mòn vốn thay đổi, đường cung dịch vụ vốn cũng thay đổi.

Tiền thuê vốn cân bằng, sự điều chỉnh trên thị trường dịch vụ vốn

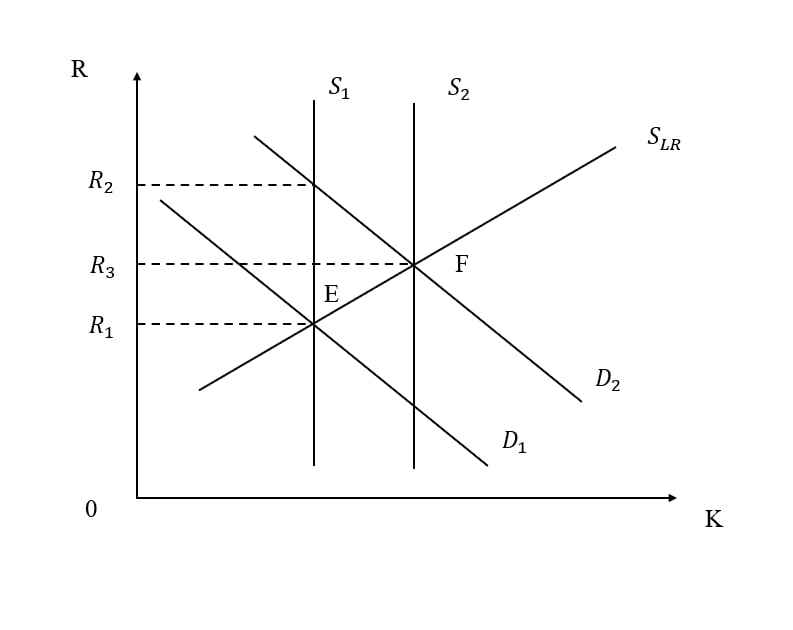

Đường cầu thị trường D1 được tổng hợp từ các đường doanh thu sản phẩm biên.

Đường cung ngắn hạn S1 được tổng hợp từ đường doanh thu cá nhân cung ứng dịch vụ vốn.

Đường cung dài hạn SLR, nó là đường dốc lên

E là điểm cân bằng thị trường trong ngắn hạn vì là giao điểm của đường cầu D1 và đường cung ngắn hạn S1, cũng là giao điểm của D1 và SLR.

=> Mức giá cân bằng là R1

Giả sử, nhu cầu về vốn tăng, D1 chuyển thành D2 (dịch chuyển sang phải), ngay lập tức, đường cung không thể tăng lên. => Giá thuê ngắn hạn tăng chóng mặt từ R1 -> R2. Giá cao khiến cung vốn mua máy móc, mua tài sản để mở rộng hoạt động cho thuê. Cung tăng, đường cung dịch chuyển lên trên và sang phải.

S2 là đường cung dài hạn trong điều kiện đường cầu D2. Lúc này, mức giá thuê sẽ giảm xuống R3, tuy cao hơn R1, song lại thấp hơn R2. => Điểm F là điểm cân bằng mới, được hình thành từ quá trình điều chỉnh từ ngắn hạn sang dài hạn.

Thị trường vốn hiện vật

Thị trường vốn hiện vật là thị trường mà tại đó, người mua tài sản vốn muốn sở hữu hoàn toàn nó, không phải sở hữu dịch vụ vốn hiện vật.

Cầu về vốn hiện vật – Giá trị hiện tại của một tài sản

Cầu về vốn hiện vật xuất phát từ những người muốn sở hữu tài sản vốn để cho thuê.

Ta đã biết, 1 đồng của hiện tại có một khoản tiền lớn hơn 1 đồng trong tương lai do lạm phát. Và giá trị của 1 đồng trong tương lai có giá trị thấp hơn 1 đồng ở hện tại.

Để người sở hữu tài sản mua tài sản và cho thuê, số tiền cho thuê phải bù đắp được tất cả các chi phí người sở hữu tài sản vốn đã bỏ ra. Tuy nhiên, vì cho thuê, giá thuê tương ứng với mỗi thời gian sẽ khác nhau, người sở hữu vốn hiện vật cũng nhận được những khoản tiền khác nhau. Để tính lợi nhuận, người sở hữu tài sản vốn phải có những cách quy đổi giá trị nhận được trong tương lai thành giá trị hiện tại.

Ta có:

Xt là khoản tiền trong tương lai nhận được trong t thời gian

PV(Xt) là giá trị hiện tại của khoản tiền Y

r là lãi suất thực tế

+ Nếu đem Y cho vay 1 kỳ, ta có lượng tiền tích luỹ là Y.(1 + r)

+ Nếu đem Y cho vay 2 kỳ, theo lãi kép ta có tiền tích luỹ là Y.(1 + r).(1 + r) = Y.(1 + r)2

+ Nếu đem Y cho vay t kỳ, ta có Y(1 + r)t

=> Vậy PV(Xt) = Xt / (1 + r)t

Giá trị hiện tại của một tài sản

Ta gọi FV1, FV2,… lần lượt là những khoản thu nhập của người chủ sở hữu vốn hiện vật nhận được ở năm n1, n2,…n tính sau thời điểm hiện tại.

PV = FV1/(1+r) + FV2/(1+r)2 + … + FVn/(1+r)n

Trường hợp tất cả các FV bằng nhau

PV = FV/r

Để lại một phản hồi